Apesar do desgaste provocado muito mais pela forma como foi gerenciado que pelo modelo de gestão regionalizado sob controle de Companhias Estaduais de Saneamento, o PLANASA ainda pode ser uma base para identificar os ciclos que atingem os serviços de saneamento e porque a universalização pretendida também há mais de cinquenta anos não se concretizou.

O setor de saneamento, especialmente os serviços de abastecimento de água e esgotamento sanitário, convive há décadas com sucessivas mudanças institucionais, regulatórias e econômicas. Ao longo desse período, demonstrou elevada capacidade de adaptação, mas ainda sem alcançar a estabilidade necessária para o planejamento de longo prazo. Em determinados momentos, as transformações parecem conduzir definitivamente à estabilidade institucional e operacional; em outros, prevalece a sensação de que administrar o presente continua sendo a estratégia mais utilizada para enfrentar os desafios cotidianos.

Antes dos avanços proporcionados pelas ferramentas de modelagem econômico-financeira, costumava-se dizer que “papel aceita tudo” para justificar as dificuldades encontradas durante a execução de um projeto. Hoje, parece prevalecer a percepção de que uma boa planilha de EXCEL é capaz de viabilizar praticamente qualquer empreendimento, deixando para a fase de implantação os ajustes que inevitavelmente a realidade impõe. Essa lógica tornou-se particularmente evidente na estruturação de concessões plenas, concessões parciais e parcerias público-privadas.

Essa constatação não representa uma crítica ao novo marco regulatório nem aos modelos adotados desde 2020. Ao contrário, reconhece os avanços obtidos. Entretanto, evidencia que, na fase inicial, algumas licitações foram marcadas por outorgas extraordinariamente elevadas, como ocorreu em Alagoas e no Rio de Janeiro, despertando dúvidas quanto à sustentabilidade de determinadas premissas econômico-financeiras.

O principal vetor dessas transformações foi a promulgação da Lei nº 14.026/2020, cujo objetivo central consiste na universalização dos serviços de abastecimento de água e esgotamento sanitário até 2033. Mais do que promover alterações na estrutura dos prestadores de serviços, o novo marco estabeleceu um modelo em que o poder público passa a exercer, de forma ainda mais relevante, as funções de planejamento, regulação, fiscalização e preservação da segurança jurídica.

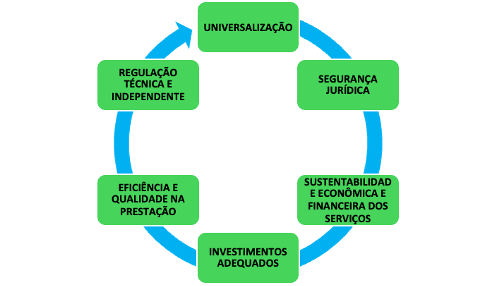

A lógica desse modelo pode ser representada pelo ciclo virtuoso apresentado na Figura, no qual investimentos adequados somente conduzem à universalização quando coexistem segurança jurídica, sustentabilidade econômico-financeira, eficiência na prestação dos serviços e regulação técnica independente.

Os números demonstram a dimensão das mudanças ocorridas desde 2020. Companhias estaduais de saneamento foram extintas total ou parcialmente em nove estados, alterando significativamente a composição do mercado. Atualmente, aproximadamente 63,6% da população residente nas capitais brasileiras já é atendida por operadores privados, o que corresponde a cerca de 14,7% da população nacional.

Antes da vigência do novo marco regulatório, as companhias estaduais atendiam aproximadamente 74% da população brasileira com serviços de abastecimento de água. Atualmente, essa participação já se encontra abaixo de 45%, enquanto os operadores privados alcançam percentual semelhante. Quando analisado o número de municípios atendidos, a participação privada também se aproxima da metade do total nacional.

Entretanto, desde o final de 2024, os leilões que marcaram a primeira fase do novo marco regulatório passaram a demonstrar maior aderência às condições reais de mercado, refletida na redução do número de concorrentes e em valores de outorga mais compatíveis com a realidade econômico-financeira dos projetos.

Esse movimento evidencia que a contratação de investimentos, embora indispensável, não constitui condição suficiente para assegurar a universalização dos serviços. O verdadeiro desafio passa a ser transformar contratos em resultados concretos para a sociedade, garantindo qualidade, continuidade, eficiência operacional e sustentabilidade financeira ao longo de décadas.

Outro aspecto que merece reflexão é a profunda transformação ocorrida na estrutura dos prestadores de serviços.

Como consequência da reorganização promovida pelo novo marco regulatório, o Brasil passou a conviver simultaneamente com diferentes modelos institucionais, entre os quais destacam-se:

- companhias estaduais com acionistas de referência (SABESP e COPASA);

- companhias com acionista privado majoritário (CORSAN);

- concessões parciais nas quais a companhia estadual permanece como produtora de água tratada;

- concessões plenas para operadores privados;

- empresas estaduais de economia mista;

- empresas estaduais de economia mista operando grandes contratos de PPP;

- empresas municipais de economia mista;

- autarquias municipais.

Essa diversidade representa um desafio regulatório sem precedentes.

Ao contrário dos setores elétrico e de telecomunicações, que possuem modelos relativamente homogêneos de prestação e forte coordenação regulatória nacional, o saneamento brasileiro passa a conviver com múltiplos arranjos societários, centenas de contratos distintos e mais de uma centena de agências reguladoras infranacionais.

Embora a Agência Nacional de Águas e Saneamento Básico (ANA) desempenhe papel fundamental na elaboração das Normas de Referência, a efetividade dessas diretrizes dependerá da capacidade das agências reguladoras locais de exercer suas atribuições com autonomia decisória, independência técnica e sustentabilidade financeira. Sem esse fortalecimento institucional, o ciclo representado na Figura dificilmente se completará.

Após seis anos de vigência do novo marco regulatório, talvez seja possível afirmar que a primeira fase das transformações se concentrou na contratação de investimentos e na reorganização do mercado. A segunda fase, entretanto, será definida pela capacidade de transformar esses contratos em serviços públicos eficientes, sustentáveis e capazes de alcançar efetivamente a universalização.

Nesse contexto, destacam-se dez desafios estruturantes que merecem atenção tanto nos contratos já firmados quanto nos projetos em desenvolvimento:

I – Capital – forte concentração de contratos de elevado valor em poucas empresas privadas, em ambiente de juros elevados e limitações nas fontes de financiamento.

II – Execução – necessidade de capacidade operacional, disponibilidade de mão de obra, equipamentos e insumos para executar simultaneamente grandes volumes de investimentos.

III – Regulação – fortalecimento das agências reguladoras para assegurar previsibilidade, estabilidade e tratamento uniforme em um ambiente composto por diferentes modelos de prestação.

IV – Governança – fortalecimento da capacidade do poder público para fiscalizar contratos, preservar a segurança jurídica e assegurar o cumprimento das metas.

V – Resiliência climática – adaptação dos projetos às mudanças climáticas, aumentando a resiliência dos sistemas frente a eventos extremos.

VI – Equilíbrio econômico-financeiro – crescimento das solicitações de reequilíbrio contratual, muitas delas envolvendo postergação de metas e revisão de premissas originalmente adotadas.

VII – Capacidade de pagamento da população – necessidade de compatibilizar tarifas, subsídios e capacidade contributiva da população atendida.

VIII – Otimização dos investimentos – aperfeiçoamento contínuo da gestão de CAPEX e OPEX, reduzindo desperdícios e aumentando a eficiência operacional.

IX – Sustentabilidade das operadoras públicas – fortalecimento das companhias estaduais remanescentes e adequada estruturação das PPPs para evitar riscos crescentes relacionados às contraprestações públicas.

X – Universalização – criação de soluções sustentáveis para municípios ainda operados por modelos que apresentam limitações técnicas, financeiras e institucionais para alcançar as metas estabelecidas.

Se os primeiros anos do novo marco regulatório foram marcados pela realização de leilões, pela reorganização institucional do setor e pela contratação de investimentos sem precedentes, os próximos anos serão decisivos para demonstrar a capacidade do país de transformar contratos em resultados concretos para a população.

A universalização não será alcançada apenas pela disponibilidade de capital ou pela assinatura de novas concessões. Ela dependerá da existência de um ciclo virtuoso em que investimentos adequados sejam acompanhados por segurança jurídica, sustentabilidade econômico-financeira, eficiência operacional, regulação técnica independente e governança pública efetiva.

Publicado também em: